夫婦二人暮らしの生活費の平均は?収入別のシミュレーションや効果的な節約方法を紹介

「毎月の食費はどれくらいが平均なのか」、「貯金したいけどなかなか貯まらない」など、家計の悩みを抱える方も多いでしょう。

本記事では、夫婦二人暮らしの生活費の内訳や、年代別・収入別・地域別に見た生活費の平均を解説します。

また、二人暮らしの生活費に関して、節約しやすい項目や効果的な節約方法も紹介するので、ぜひ参考にしてください。

生活費の平均はどのくらい?

二人以上の世帯の生活費について、年代別・収入別・地域別に詳しく解説します。

【年代別】二人以上世帯の生活費の平均

2023年度の総務省家計調査によると、年代別の平均支出額と内訳は以下のとおりです。

| 年齢 | 30歳未満 | 30代 | 40代 | 50代 | 60代 | 70歳以上 |

|---|---|---|---|---|---|---|

| 消費支出額 | 24万3654円 | 27万3875円 | 32万6535円 | 35万3248円 | 31万2858円 | 28万7897円 |

| 食費 | 5万7802円 | 7万6657円 | 8万7892円 | 8万7847円 | 8万4986円 | 8万3715円 |

| 住居費 | 4万1029円 | 1万9534円 | 1万6716円 | 1万7897円 | 2万1128円 | 1万8238円 |

| 水道光熱費 | 1万7811円 | 2万995円 | 2万3138円 | 2万4788円 | 2万5225円 | 2万4037円 |

| 家具・家事用品費 | 1万1250円 | 1万3782円 | 1万2676円 | 1万3099円 | 1万2246円 | 1万2703円 |

| 被服・履物費 | 9,209円 | 1万1001円 | 1万2863円 | 1万2317円 | 9,155円 | 7,649円 |

| 保健医療費 | 1万926円 | 1万2435円 | 1万1873円 | 1万3767円 | 1万6027円 | 1万7350円 |

| 交通・通信費 | 3万8249円 | 4万2583円 | 5万687円 | 5万7873円 | 5万3705円 | 3万9553円 |

| 教育費 | 1,706円 | 7,887円 | 2万5311円 | 2万6790円 | 3,130円 | 1,109円 |

| 教養・娯楽費 | 2万5055円 | 2万9686円 | 3万4817円 | 3万2420円 | 2万7244円 | 2万5820円 |

| その他 | 3万616円 | 3万9316円 | 5万563円 | 6万6450円 | 6万12円 | 5万7722円 |

一般的に、年齢に伴って収入も増え、支出額も増加します。

消費支出のピークは50代です。子育てやローンの返済が落ち着く60代以降は、消費支出額は減少する傾向にあります。

また、30代以降は持ち家率が70%に達します。教育費が最もかかるのは40〜50代で、食費は年齢に伴って増えていることがわかります。

【収入別】二人以上世帯の生活費の平均

続いて、2023年度の総務省家計調査をもとに、二人以上世帯の生活費を年収別に紹介します。

| 年収 | 300〜350万円 | 400〜450万円 | 500〜550万円 | 600〜650万円 | 700〜750万円 | 800〜900万円 | 1,000〜1,250万円 |

|---|---|---|---|---|---|---|---|

| 消費支出額 | 21万966円 | 24万1560円 | 25万9781円 | 27万6527円 | 31万6837円 | 34万7892円 | 40万3522円 |

| 食費 | 6万3364円 | 6万9512円 | 7万2419円 | 7万8980円 | 8万3040円 | 8万7655円 | 9万9028円 |

| 住居費 | 1万7916円 | 1万7512円 | 1万9725円 | 1万5097円 | 2万2235円 | 1万9185円 | 2万829円 |

| 水道光熱費 | 2万1675円 | 2万1561円 | 2万2710円 | 2万1951円 | 2万4609円 | 2万4536円 | 2万5202円 |

| 家具・家事用品費 | 6,885円 | 9,691円 | 1万848円 | 1万1554円 | 1万3902円 | 1万3959円 | 1万5558円 |

| 被服・履物費 | 4,976円 | 6,936円 | 7,655円 | 9,439円 | 1万907円 | 1万2284円 | 1万6247円 |

| 保健医療費 | 1万562円 | 1万2455円 | 1万1175円 | 1万2570円 | 1万3776円 | 1万4262円 | 1万6927円 |

| 交通・通信費 | 3万666円 | 3万7666円 | 4万4221円 | 4万5039円 | 5万2323円 | 5万6195円 | 6万6786円 |

| 教育費 | 6,809円 | 6,177円 | 7,158円 | 1万985円 | 1万5396円 | 2万2138円 | 3万2221円 |

| 教養・娯楽費 | 1万9389円 | 2万519円 | 2万927円 | 2万4909円 | 2万9022円 | 3万6037円 | 4万2451円 |

| その他 | 2万8722円 | 3万9531円 | 4万2942円 | 4万6003円 | 5万1627円 | 6万1640円 | 7万2556円 |

年間収入が700万円以上の世帯は、消費支出が30万円を超えています。しかし、水道光熱費に関しては、年収差による影響はあまりありません。

なお、300〜350万円の世帯と1,000〜1,250万円の世帯を比較すると、消費のうちの外食費と教育費は3〜4倍の差があります。

【地域別】二人以上世帯の生活費の平均(h3)

最後に、2023年度の総務省家計調査に基づいて、以下のように地域の規模に分けて、生活費の平均を解説します。

- 大都市(政令指定都市・東京都区部)

- 中都市(大都市以外の人口15万人以上の市)

- 小都市A(人口5万人以上15万人未満の市)

- 小都市B・町村(人口5万人未満の市)

| 地域 | 大都市 | 中都市 | 小都市A | 小都市B |

|---|---|---|---|---|

| 消費支出額 | 34万1326円 | 32万3252円 | 30万5886円 | 28万7216円 |

| 食費 | 9万671円 | 8万4834円 | 8万1667円 | 7万6972円 |

| 住居費 | 2万4079円 | 2万1425円 | 1万5738円 | 9,394円 |

| 水道光熱費 | 2万2934円 | 2万3737円 | 2万3041円 | 2万5122円 |

| 家具・家事用品費 | 1万3845円 | 1万2340円 | 1万2798円 | 1万2166円 |

| 被服・履物費 | 1万2806円 | 1万1305円 | 1万603円 | 9,831円 |

| 保健医療費 | 1万5547円 | 1万3082円 | 1万2149円 | 1万2626円 |

| 交通・通信費 | 4万6783円 | 5万4089円 | 5万2002円 | 5万2475円 |

| 教育費 | 2万3698円 | 1万5452円 | 1万5249円 | 9,320円 |

| 教養・娯楽費 | 3万5588円 | 3万1395円 | 2万9513円 | 2万4936円 |

| その他 | 5万5374円 | 5万5593円 | 5万3125円 | 5万4373円 |

地域の人口規模ごとに見ると、田舎よりも都市部のほうが消費支出は大きい傾向があります。また、都市よりも田舎のほうが、共働き率や持ち家率が高いことがわかります。

夫婦二人暮らしの生活費の主な内訳

二人以上の勤労者世帯(世帯主が60歳未満)の場合、消費支出の合計額の平均は29万537円です。支出の内訳は、以下のとおりです。

| 消費支出の内訳 | 平均額 |

|---|---|

| 食費 | 7万343円 |

| 住居費 | 2万8404円 |

| 水道光熱費 | 1万9357円 |

| 家具・家事用品費 | 1万2139円 |

| 被服・履物費 | 1万161円 |

| 保健医療費 | 1万3145円 |

| 交通・通信費 | 4万7304円 |

| 教育費 | 1,701円 |

| 教養・娯楽費 | 2万8569円 |

| その他 | 5万9413円 |

二人以上の勤労者世帯(世帯主が60歳未満)の持ち家率は、66.6%です。持ち家率が高い三人以上の世帯よりも、家賃の負担額が大きい傾向があります。

しかし、消費支出額は、世帯人数の増加に伴って増えていくのが一般的です。夫婦二人で子どもがいない場合、三人以上の世帯と比べて「教育費」の負担も軽いため、工夫次第で貯蓄を増やせる時期と言えるでしょう。

【収入・ライフスタイル別】生活費シミュレーション

子どもの有無やマイホーム購入などライフイベントによって大きな支出があります。また、子育てやローン返済の終わりが近づくと、今度は夫婦の老後生活に向けた準備が必要になります。

ここでは、収入やライフスタイル別に、生活費のシミュレーションを紹介します。

【手取り収入30万円】20代夫婦の場合

以下のように、20代の正社員とパートの夫婦と仮定します。

- 夫(27歳)の手取り収入:24万円

- 妻(25歳)の手取り収入:6万円

手取り収入のうち15%分(4万5000円)を先取り貯蓄し、残り25万5000円を生活費とした場合のシミュレーションは、以下のとおりです。

| 生活費の項目 | 支出金額の目安 |

|---|---|

| 食費 | 6万1200円 |

| 住居費(賃貸) | 6万5000円 |

| 水道光熱費 | 1万5000円 |

| 通信費 | 1万2000円 |

| 日用雑貨費 | 1万5000円 |

| 保険料(民間) | 5,000円 |

| 教育費 | 0円 |

| 娯楽・レジャー費 | 3万円 |

| その他(被服・交通など) | 5万1800円 |

今後、マイホームの購入や子どもを何人望むかによって支出額が大きく変わるため、この時期は「貯めどき」と言えます。

食費や通信費などを工夫して節約し、さらに貯蓄額を増やすことを目指しましょう。

【手取り収入35万円】30〜40代夫婦の場合

将来的に子どもを望むケースも考慮し、子どもがいる夫婦でもシミュレーションしてみましょう。ここでは30〜40代の正社員とパートの夫婦、10歳の子どもが1人いる場合とします。

- 夫(42歳)の手取り収入:30万円

- 妻(37歳)の手取り収入:5万円

手取り収入のうち、10%分(3万5000円)を先取り貯蓄し、残り31万5000円を生活費とした場合のシミュレーションは以下のとおりです。

| 生活費の項目 | 支出金額の目安 |

|---|---|

| 食費 | 6万3000円 |

| 住居費(持ち家・ローン返済中) | 8万5000円 |

| 水道光熱費 | 2万円 |

| 通信費 | 1万5000円 |

| 日用雑貨費 | 2万円 |

| 保険料(民間) | 1万8000円 |

| 教育費 | 2万5000円 |

| 娯楽・レジャー費 | 3万円 |

| その他(被服・交通など) | 3万9000円 |

30〜40代で、子どもがいる家庭や住宅ローンを組んでいる場合は、支出が重なるため、貯蓄が難しくなるでしょう。

しかし、子どもの進学などを考慮すると、できるだけ貯蓄を増やしておきたい時期です。手取り収入に含めていない児童手当などは、貯蓄に回すのがおすすめです。

【手取り収入40万円】50代夫婦の場合

最後に、50代の正社員と専業主婦、子ども二人の場合です。子どもは、1人目は社会人で一人暮らし、2人目は大学生で一人暮らしをしていると仮定します。

- 夫(53歳)の手取り収入:40万円

- 妻(50歳)の手取り収入:0円

手取り収入のうち15%分(6万円)を先取り貯蓄し、残り34万円を生活費とした場合のシミュレーションです。

| 生活費の項目 | 支出金額の目安 |

|---|---|

| 食費 | 5万5000円 |

| 住居費(持ち家・ローン返済中) | 8万円 |

| 水道光熱費 | 1万5000円 |

| 通信費 | 1万2000円 |

| 日用雑貨費 | 2万円 |

| 保険料(民間) | 1万2000円 |

| 教育費(子どもへの仕送りを含む) | 10万円 |

| 娯楽・レジャー費 | 2万円 |

| その他(被服・交通など) | 2万6000円 |

子どもが自立した後は、教育費の負担が減るため、老後の生活に向けた資金準備をはじめます。

ただし、子どもが大学進学などに伴い、実家以外で下宿する場合、仕送り費用などで支出が大きくなる場合があります。

50代であれば老後まで時間があるため、早いうちから少しずつ投資をはじめておくのも一つの手段です。

二人暮らしの生活費で節約しやすい項目

夫婦二人暮らしで、節約しやすい項目は次の4つです。

- 住居費

- 光熱費

- 保険料

- 通信費

それぞれ詳しく紹介します。

1 住居費

一般的に、住居費は手取り収入の20〜30%に収めるのが理想です。ただし、手取り収入の金額によって、「20〜30%の住居費」によって感じる負担の大きさは異なります。

住居費は、一度契約すると簡単には節約できない項目です。そのため、毎月の貯蓄額やほかの生活費とのバランスを考慮し、慎重に検討しましょう。

賃貸とマイホームのどちらが良いかは、各家庭のライフスタイルなどによって異なるため、一概には言えません。

なお、賃貸でもマイホームでも、生活費において「住居費」は大きな割合を占めます。収入とのバランスを考慮し、無理のない金額で借りたり購入したりするのが大切です。

2 光熱費

光熱費とは、電気料金やガス料金、水道料金といった生活するうえで欠かせないエネルギーに関する支出です。光熱費を節約するには、日頃の心がけが大切です。

例えば、テレビを見ないときは主電源を切ったり、エアコンのフィルターをこまめに掃除したりすると、電気料金の節約につながります。また、入浴の際、シャワーを不必要に使わず、湯をためて入浴の間隔をあけないようにすると、電気料金と水道料金の両方を節約できます。

2016年から「電力の自由化」がスタートし、電力会社や契約プランを自由に選択できるようになりました。電気とガスをセットで契約すると、割引を受けられる場合があります。

3 保険料

日本は、健康保険や労災保険など公的保険が手厚いため、過剰に民間保険に加入する必要はありません。

ただし、子どもが生まれた場合など、万一のリスクに備えて民間保険に加入しておいたほうが良いケースもあります。

民間保険に加入している場合、定期的に契約の内容を見直しましょう。無駄のない契約内容に切り替えれば、保険料を大幅に抑えられる可能性があります。

4 通信費

スマートフォンの契約を大手キャリアから格安SIMに切り替えると、月々の通信料を抑えられます。また、不要な有料アプリやサービスがあれば、早めに解約の手続きをしましょう。

通信費は、固定費のひとつです。食費や光熱費のように毎月の支出額が変動する項目と異なり、一度下げれば長期的な節約につながります。

格安SIMに乗り換えた後も、他社の乗り換えキャンペーンなどを調べ、さらに通信費を抑えられないか検討しましょう。

【難易度別】夫婦二人暮らしの生活費節約のコツ

「節約をはじめよう」と思っても、何から取り組めば良いか悩む方もいるでしょう。一般的な節約術も含め、二人暮らしで取り組みやすい節約方法を下記の難易度別に紹介します。

- 【難易度★】貯蓄分を先取りする

- 【難易度★】生活習慣を見直し、食費を抑える

- 【難易度★★】節電を意識して生活する

- 【難易度★★】電力会社や民間保険など固定費を見直す

- 【難易度★★★】家計について夫婦でしっかり話し合う

【難易度★】貯蓄分を先取りする

家計管理の方法として「先取り貯蓄」があります。

先取り貯蓄とは、手取り収入から決まった額をあらかじめ貯蓄として差し引き、残ったお金で生活するシンプルな方法です。

支出を優先して、残ったお金を貯める方法もありますが、お金に余裕があるとつい使ってしまう方もいるでしょう。

先取り貯蓄のひとつである「財形貯蓄」制度は、会社員や公務員の方が利用できます。貯蓄分のお金を天引きしたうえで給与が振り込まれるため、節約が苦手な方にとっても貯蓄しやすい方法です。

勤め先に「財形貯蓄」などの制度があれば、活用しましょう。

【難易度★】生活習慣を見直し、食費を抑える

普段の生活で、外食やコンビニの利用が多い方は、生活習慣を見直しましょう。

できるだけ自炊するように心がけ、コンビニに立ち寄る習慣をやめれば、細々とした支出を減らせるため、節約につながります。

また、スーパーでの買い物に関して「週2回まで」や「冷蔵庫の中身を確認してから」などのルールを設けると、無駄買いが減るでしょう。

ふるさと納税を活用するのもおすすめです。ふるさと納税は、自治体への寄付額のうち2,000円を超える部分が、所得税および住民税から控除される制度です。また、寄付の返礼として米や果物、肉などを受け取れるため、節約と節税の2つの効果が期待できます。

食費については、以下の記事でも世帯人数や収入別に詳しく解説しています。

1カ月の食費はいくら?世帯人数や収入別の平均額や節約方法を解説

【難易度★★】節電を意識して生活する

食費や住居費などの生活費のうち、工夫次第で節約できるのが「電気代」です。

エアコンや電子レンジ、給湯器など、身の回りには多くの電気製品があります。便利で快適な生活を送るうえで、電気製品は欠かせません。

しかし、エアコンの使用頻度が高い夏や冬は、電気代の高さが気になる方も多いでしょう。

夏や冬のエアコンの温度設定に気をつけたり、冷蔵庫の中身を整理整頓したりすると、節電につながります。暑い夏に「エアコンを全く使わない」など、無理をする必要はありませんが、使い方に気をつければ節電は可能です。

電気代の節約については、以下の記事で詳しく解説しています。

電気代を節約するには?すぐできる節約術7選や効果的な方法をわかりやすく解説

また、エアコンの電気代については、以下の記事で詳しく解説しています。

エアコンの電気代はどれくらい?つけっぱなしは節約になる?計算方法や節電方法を解説

エアコンの暖房は何度に設定すればいい?推奨温度や節電方法を解説

【難易度★★】電力会社や民間保険など固定費を見直す

電気やガス、スマートフォンの契約プラン、民間保険の保険料などの固定費を見直すと、長期的な節約効果が期待できます。

例えば、電気とガスをセット契約すると割引を受けられるケースがあります。スマートフォンの場合、大手キャリアから格安SIMに変更するだけで、料金を大幅に下げることが可能です。

また、民間保険は、公的保険とのバランスや家族構成、年齢などを考慮し、余計な補償がついていないか確認しましょう。

【難易度★★★】家計について夫婦でしっかり話し合う

共働き夫婦でも貯蓄ができないケースの原因として、お金の話を避けたり、家計が不透明なまま浪費したりしている点が挙げられます。

夫婦間でも「お金の話はしにくい」と感じている方もいます。しかし、一般的に、お金の話をしっかりしている夫婦のほうが、家事分担や日常会話に対する満足度が高く、夫婦仲も良好な傾向があります。

まずは、家計の現状やマネープランについて夫婦で話し合う時間を設けましょう。特に、「人生の三大支出」である住宅の購入や教育、老後に関する資金については、夫婦それぞれの考え方を共有し、同じ目標に向かう姿勢が大切です。

まとめ

二人以上の勤労者世帯で、世帯主が60歳未満の世帯の生活費平均は29万537円です。光熱費に関しては年収による影響は小さく、世帯人数の増加に伴って生活費は高くなる傾向があります。

生活費を節約するには、先取り貯蓄や生活習慣の見直しが効果的です。電力会社やスマートフォンの契約プランなどを見直せば、長期的な固定費の節約につながります。

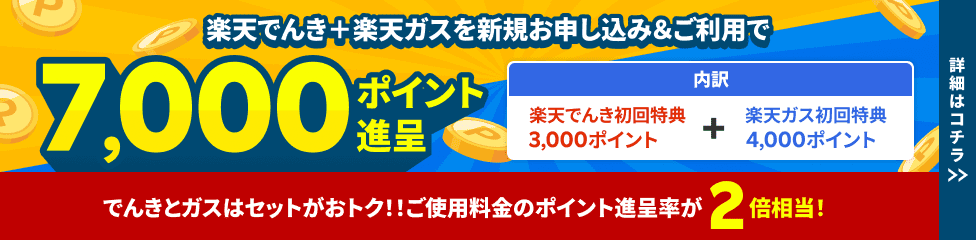

生活費を節約したい方は、電力会社の乗り換え先として「楽天でんき」を検討してはいかがでしょうか。楽天でんきでは、利用料金200円につき1ポイント、ガス(※1)とセットなら100円につき1ポイントの楽天ポイントが貯まります(※2)(※3)。貯まった楽天ポイントは利用料金にも充当できます(※4)。

また、楽天でんきでの前月の利用金額が5,500円(税込)以上、かつクレジットカード決済の方は、楽天市場でのお買い物で「通常ポイント+0.5倍」の楽天ポイントが進呈されます(※5)。

年間のおトク額や獲得できる楽天ポイントがどれくらいになるか気になる方は、現在の電気料金や契約情報を入力して試算できる「料金シミュレーション」でご確認ください。

料金シミュレーションはこちら

楽天でんきのお申し込みはこちら

(※1)楽天ガスは都市ガス(東京ガス、東邦ガス、関電ガス)が提供対象エリアです。詳しくはガス対象エリアページをご確認ください。

(※2)楽天ポイント進呈の基準となる金額は、電気料金とガス料金の税抜価格です。

(※3)楽天ポイントの進呈対象は、クレジットカードでお支払いいただいた料金となります。

(※4)貯まったポイントは50ポイント(50円相当)からご利用料金に充当できます。

(※5)獲得条件および、進呈ポイントの上限があります。「楽天でんき」のSPU詳細はこちら

ご利用金額の一部もしくは全額をポイントでお支払い頂いた場合もSPU対象になります。